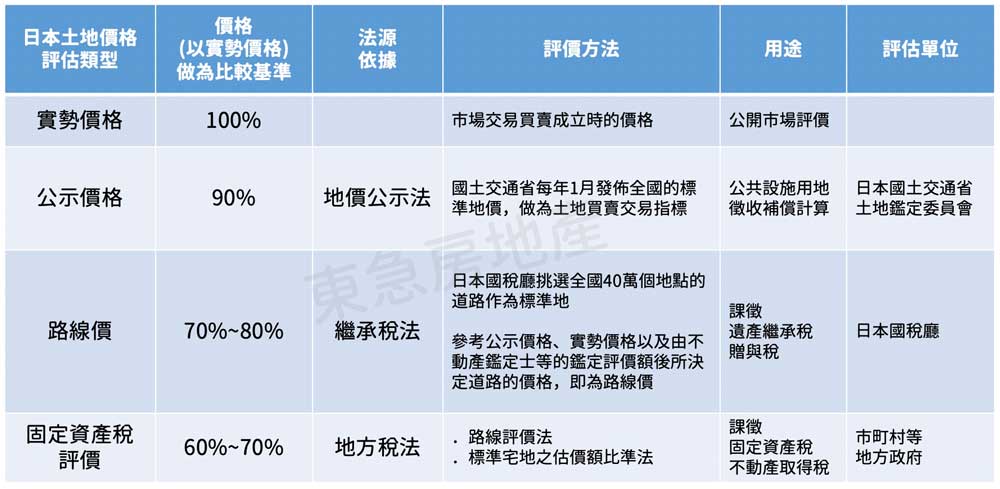

日本地價公示制度始於1969 年制定之「地價公示法」,並自1970 年起每年實施公示地價調查,有助於提供一般正常交易價格指標以及政府徵收公共事業用地的補償費用。

日本土地價格評估方式,包括「實勢價格」、「公示地價」、「路線價」和「固 定資產稅評價額」等4 種,所以有「一地四價」說法(見上圖表)。

實勢價格

實勢價格為買賣交易成立時之實際價格。不動產之市場價格。交易成立時,此交易金額即為實勢價格,

如 無交易成立,則依據公部門之土地價格評估(公示地價、路線價、固定資產稅評價額等)來推定。

公示價格

公示價格為國土交通省於每年3 月發布,當年1 月1 日標準地每平方公尺之正常價格。土地現值之決議,由國土交通省土地鑑定委員會選定標準化地點,由 二位以上不動產鑑定師鑑定估價後,土地鑑定委員會再對其鑑定結果進行審查 調整。公示地價原是作為公共設施用地徵收取得時,補償價格計算之基準,然現 在已成為一般土地交易價格指標,是判斷土地合理價格之客觀準則。公示地價一般為實勢價格之 90%。

路線價

路線價為國稅廳於每年7 月發布,當年1 月1 日土地(全國主要市區道路)之價格,由國稅廳委任不動產鑑定師進行鑑定估價,作為繼承稅與贈與稅中,土地部分之課徵計算。

然而路線價僅設定主要市區道路,無法遍及全國所有街道,因此對於無路線價之土地評估,以固定資產稅評價額代替。

當固定資產稅評價額低於路線價時,則採行倍率法計算。依據 1992 年稅制改革概要規定,路線價約為公示地價價格之80%, 所以路線價約為實勢價格之70~80%。

固定資產稅評價額

固定資產稅評價額為市町村所發布之土地價格,每 3 年重新評估一次,由市町村委託不動產鑑定師進行鑑定估價。

固定資產稅評價額主要作為固定資產稅、 都市計畫稅、不動產取得稅等課徵計算基準。依據 1996 年固定資產稅評價基準部分修訂,固定資產稅評價額約為公示地價價格水準之70%,固定資產稅評價額約為實勢價格之60~70%。